ハンサードを積立されている方の中には、3年程経過すると減額や休止、解約の相談をしてくる方がいらっしゃるそうですが、多くの場合、商品の内容を再度説明すると積立を続けることを選択されるそうです。

理由して考えられるのは、契約当初IFAは

「積立を続けることでボーナス等が付与され手数料が下がる。ただし、どうしても厳しいときは2年目以降であれば減額や休止が可能になってくる」

と説明しているはずが、3年ほど経つと

「なんか思ったより増えてないし、2年目以降はいろいろ出来るって言ってたから減額とか休止出来ないかな」

こんな気持ちで相談される方が多いのではないかなと思います。

しかし商品の内容を理解していれば、安易に減額や休止をすることが非常に勿体ないことを理解されてると思います。

そしてここでは、更に掘り下げて減額や休止を行った場合のシミュレーションを行ってみたいと思います。

※全ての手数料、ボーナスを加味すると計算がややこしくなりわかりずらくなるので重要なポイントに絞り、わかりやすさを重視し説明していきます。

細かい手数料はハンサード(Hansard)アスパイア(ASPIRE)手数料、ボーナス一覧で説明しておりますが、今回ここでは一番重要な「年間管理費」を取り上げていきます。

「初期口座」

積立開始から24ヶ月間の積立金はこちらの口座に振り分けられます。

年間管理費・・・8% /年

「累積口座」

積立開始から25ヶ月目以降の積立金はこちらの口座に振り分けられます。

年間管理費・・・1% /年

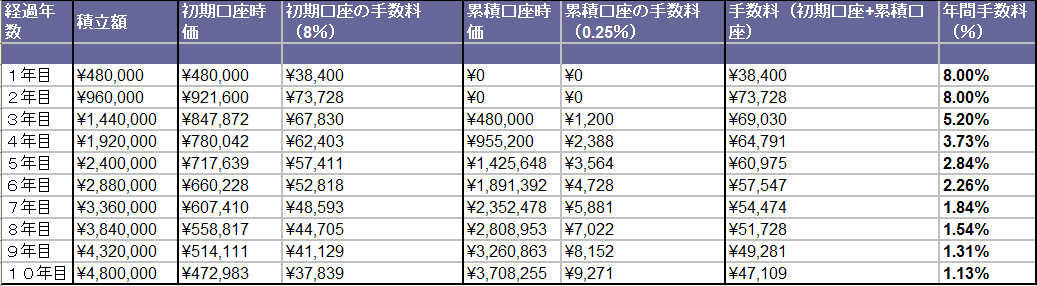

積立継続した場合(表1)

では、さっそくシミュレーションを行っていきます。

運用利回り0%、毎月4万円積立、10年間積立継続

※11年目以降にもボーナスは付くので更に手数料は安くなるが、長くなるので省略。

※3年目以降も積立継続しているので、初期払込期間後の0.75%のボーナスが付与されるため累積口座の手数料は0.25%まで下がる。

この表からは、累積口座の残高が増えるため全体の積立額に対する手数料の%が減っていくイメージを理解できればOKです!

補足

1年目は1年間初期口座に48万円積立されるので手数料は8%。

逆を言えば年間8%の利回りを出してトントン。それ以上はプラスとなります。

しかし10年目までいくと初期口座(手数料 8%/年)の金額が減っていることもありますが、累積口座(手数料 0.25%/年)の金額が増えているので実質1.13%の手数料となっています。

逆を言えば年間1.13%の利回りを出してトントンそれ以上はプラスとなります。

休止した場合(表2)

では、次のシミュレーションです。

運用利回り0%、毎月4万円積立、3年間積立継続4年目から休止

※3年目のみボーナスがあるため累積口座の手数料は0.25%、4年目以降は1%で計算。

この表からは、先程の表と比べ累積口座の残高が増えないため年間管理費が5%前後の高止まりということを理解出来ればOKです。

補足

1年目は1年間初期口座に48万円積立されるので手数料は8%。

逆を言えば年間8%の利回りを出してトントン。それ以上はプラスとなります。

先程の表と違い休止しているため、10年目までいっても累積口座の残高が増えないため4.58%の手数料が掛かります。

逆を言えば年間4.58%の利回りを出してトントンそれ以上はプラスとなります。

表1、表2の比較

表1では10年間積立の継続。表2では3年間の積立継続後4年目から休止。

実際は休止してもしなくても運用されますが、ここでは運用利回りは考えず成長率0%という条件でシミュレーションを行いました。

どちらも3年目までは積立をしているので、ここまでは同じですがその後積立を継続するかしないかで

継続した場合10年目の手数料は年間1.13%

休止した場合10年目の手数料は年間4.58%

となります。

年間1.13%の手数料であれば安いですが、年間4.58%の手数料では相当厳しいですね。

しかも省いている手数料があるため実際の手数料は更に増える上に、ボーナスも省いているので差は更に広がります。

結論、合計口座残高のうち累積口座の割合が増えれば増えるほど手数料は安くなる

=長く積立を続ければ続けるほど手数料が安くなっていく。

となります。

手数料の安い累積口座にどれだけ積立できるかが資産を増やすポイントです。

ですので、3年積立したからといって「払込済み」(休止)してしまうと、満期時は元本割れの可能性が非常に高いです。

「減額」や「休止」はどうしても積立が難しい場合のみ使う措置ですね。

全ての手数料、ボーナスを含めても25年間積立すれば手数料は日本の一般的な投資信託よりも安くなりますが、3年程度の積立で休止した場合は非常に手数料の高い商品となります。

減額した場合(表3)

では最後に減額した場合のシミュレーションをしていきます。

運用利回り0%、毎月4万円積立、3年目から3万円に減額

※一度減額したら元の積立額に戻すことは出来ない。

※3年目以降も積立継続しているので、初期払込期間後の0.75%のボーナスが付与されるため累積口座の手数料は0.25%まで下がる。

※減額した場合11年目からのボーナスの付与が遅れる。

※2012年4月以降に契約した方は積立開始5年以内に減額すると初期設定ボーナスを剥奪される。(この表では計算が細かくなるため初期設定ボーナスは反映していない)

この表は手数料は減っていきますが、累積口座への積立金額を減額しているため、通常よりも手数料はゆっくりと下がっていきます。

補足

1年目は1年間初期口座に48万円積立されるので手数料は8%。

逆を言えば年間8%の利回りを出してトントン。それ以上はプラスとなります。

今回は減額しており、累積口座の残高はゆっくりと増えるため10年目までいっても1.35%の手数料が掛かります。

逆を言えば年間1.35%の利回りを出してトントン。それ以上はプラスとなります。

一見休止とあまり変わりませんが、一度減額すると元の積立金額に戻すことは出来ないので、休止期間によっては休止よりも不利かもしれません。

また今回は4万円→3万円と減額幅が小幅なため、このような結果となりましたが、10万円→3万円など大きく減額する場合は手数料も下がりにくくなります。

私はよくわからず3年目で減額してしまい今となっては非常に後悔してます。泣

上記3つのシミュレーションから、もし積立がどうしても厳しい場合は

一時休止>減額>払込み済み>解約

の順で考えるのがいいと思います。一部出金は引き出す金額や「一部出金して一時休止」といった合わせ技も可能なので含めませんでした。

結論、積立が厳しくなった時の一番大事な考え方としては、積立可能な範囲内で25年目に累積口座の残高が一番最大化される方法を選ぶべきということです。

ハンサードは満期後でも持ち続けると、

運用益が発生するのですか?

また、満期後25年と決めた際に満期後の

為替差益に合わせて、引出年数の変更は行えるのですか?

初歩的な質問ですが、

教えてください。

現在は満期が近づいた契約に対し、契約を5年間延長するというオプションがあるそうです。ただし20年後となると状況が変わってそうなので具体的にどうするかは満期が近づいた際に考えていきたいと思っております。